(By Luis A. Torralba, Valenciaplaza.com)

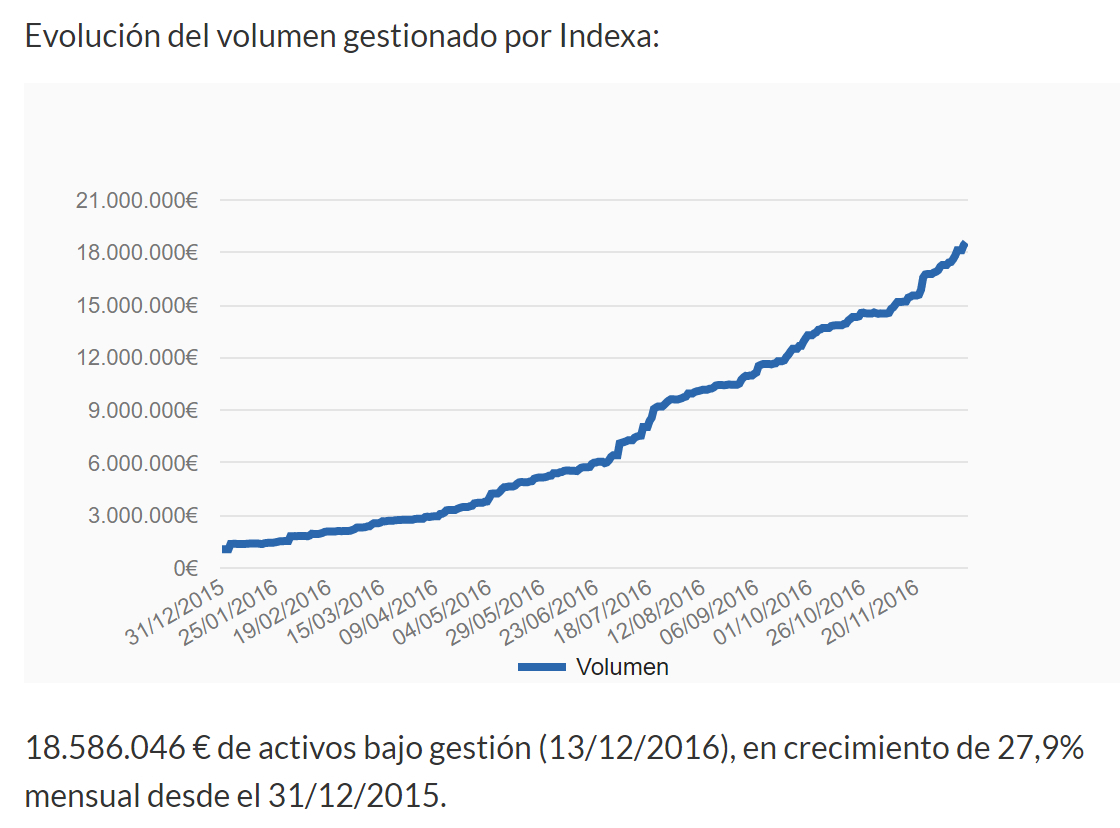

La gestora de inversiones Indexa Capital ha cumplido su primer año de vida en el que ha logrado gestionar unos 18 millones de euros tras ganarse la confianza de más de un millar de clientes repartidos por toda España. Fundada por François Derbaix, Unai Ansejo y Ramón Blanco, nació para automatizar la gestión del día a día, reduciendo los costes al máximo y ofrecer así una mayor rentabilidad potencial.

Fue el primer y único gestor automatizado en España, que cuenta con el ‘cuño’ de la Comisión Nacional del Mercado de Valores (CNMV). Empezó con cinco personas y hoy en día tiene a siete a jornada completa y varios colaboradores externos, amén de tener un comité asesor de expertos de la talla de Luis Martin Cabiedes, Manuel Conthe, Luis Viceria y Pedro Luis Uriarte.

También colaboran entidades que han apostado por ella desde el primer momento como Inversis Banco (del grupo Banca March), que custodia los fondos de inversión de de las carteras de sus clientes; y Caser Pensiones, que gestiona los planes de pensiones recientemente lanzados.

Indexa Capital es el gestor automatizado de inversiones que más crece en Europa y el segundo mejor gestor automatizado del mundo, según el estudio de My Private Banking. Pero nada mejor que hablar directamente con los fundadores de Indexa Capital como son François Derbaix y Unai Ansejo.

-¿Qué retos se han marcado para el segundo año de vida de Indexa?

-François Derbaix (FD): Nuestro primer reto es crecer en volumen gestionado para poder seguir bajando los costes y comisiones para nuestros clientes, y mejorar así su rentabilidad. Cuanto más consigamos crecer, mejores condiciones podremos ofrecer a todos.

-¿Cuál es el perfil del inversor de Indexa Capital?

-FD: Son clientes que invierten con nosotros entre 1.000 euros y 1,5 millones de euros. Tienen en su mayoría entre 25 y 55 años (81%). 97% son españoles. Por ocupación son principalmente ingenieros (21%), autónomos (10%), funcionarios (7%), administrativos (6%), directivos (6%), y muchas otras profesiones (44%). En su mayoría residen en Madrid y Barcelona (58%), pero tenemos clientes en prácticamente todas provincias del país. De momento son 73% hombres y 27% mujeres, pero la proporción de mujeres está aumentando. En su gran mayoría son titulados superiores (78%).

-¿Qué ha supuesto para Indexa la incorporación del comité asesor con nombres tan reconocidos?

-FD: Nuestros asesores Luis Martin Cabiedes, Manuel Conthe, Luis M. Viceira y Pedro Luis Uriarte, nos aportan muchísima sabiduria, conocimientos y credibilidad. Son un gran apoyo para validar lo que estamos haciendo y definir juntos las oportunidades de mejoras de nuestra gestión.

-¿Qué le va a suponer a Indexa la entrada en vigor de la MiFID II en 2018?

-FD: MiFID II representa una gran oportunidad para Indexa. Cumplimos con MiFID II desde que lanzamos nuestro servicio en 2015, años antes de que sea obligatorio. Cuando la norma entre en vigor, obligará a los bancos a ser más transparentes sobre las comisiones y las retrocesiones, y ello nos favorecerá porque ya somos totalmente transparentes sobre las comisiones, y porque no cobramos retrocesiones de ningún proveedor. No soportamos los conflictos de interés que soporta la banca (que suele vender el producto que más beneficios le genera en lugar de ofrecer el mejor producto para el cliente) y con ello conseguimos estar totalmente alineados con los intereses de nuestros clientes.

-¿Qué les diría a aquellos que consideran que la gestión automatizada es una máquina de generar comisiones?

-FD: Depende. Puede haber gestión automatizada con comisiones altas, como la que harán los bancos en algún momento, y gestión automatizada low cost como la que hacemos en Indexa. En nuestro caso, estamos cobrando una comisión media anual de 0,18% sobre las carteras gestionadas. Son comisiones extremadamente bajas.

-¿Y los que piensan que esta operativa ‘estandarizada’ no ofrece soluciones personalizadas?

-FD: Ofrecemos 10 carteras modelo, que nos permiten adaptarnos a 10 perfiles inversores. Desde un punto de vista académico es más que suficiente para ofrecer al cliente un servicio optimizado a su medida. Por otra parte el no permitir al cliente incluir demasiado en la operativa también nos permite protegerle de si mismo y de sus sesgos cognitivos, y con ello mejorar su rentabilidad.

-¿Qué le recomendaría a un pequeño inversor que tradicionalmente ha canalizado sus ahorros a través de los depósitos y que busca otras alternativas con más intereses?

-Unai Ansejo (UA): Le recomendamos que guarde en efectivo un importe suficiente para hacer frente a unos imprevistos o a unos meses de gastos, e invierta el resto en una cartera de fondos de inversión a largo plazo, con diversificación global, comisiones radicalmente bajas, y más rentabilidad para su ahorro. Le recomendamos también que aporte lo que no vaya a necesitar en los 10 próximos años a un plan de pensiones (hasta 8.000€ según su provincia de residencia) y consiga con ello diferir una parte importante de sus impuestos y ganar la rentabilidad sobre este diferimiento mientras tanto.

-Draghi anunció la reducción de compras del QE y Yellen subió tipos, ¿estamos más cerca del final de la política monetaria ultralaxa del BCE?

-UA: Efectivamente, estamos más cerca del final, aunque todavía estamos muy en los comienzos de este “final”. Las medidas anunciadas por el BCE sólo indican que el ritmo de compras va a ser algo menor, pero seguirá aumentando el balance del BCE por lo que seguimos en una política muy expansiva. Dicho esto, nuestra política de inversión no especula sobre acontecimientos futuros y procuramos ofrecer a nuestros clientes una máxima diversificación y una rentabilidad la más cercana posible a los que ofrece el mercado.

http://valenciaplaza.com/francois-derbaix-indexa-capital-no-soportamos-los-conflictos-de-interes-que-soporta-la-banca

{kind=link}